こんにちは、京蘭 不動産事業部のKです。

いつもこのブログをご愛読くださって、本当にありがとうございます。

前々回の記事を参考に「レバレッジ効果を大いに利用して、いざ投資を!」と考えている方、

ちょっと待ってください。

その前にローン返済など理解を深めているか、今一度確認してみましょう。

返済方法とリスクを知っておいたほうが安心です♪

今回は、ローン返済末期の落とし穴、”デットクロス”とその対策について解説いたします。

この記事はこんな人におすすめ!

・ローンを利用して不動産を手に入れたい

・レバレッジ効果を上手に活用したい

・投資に失敗したくない

不動産投資は各所にリスクがついて回ります。

まずはリスクの認識と生じてしまった場合の解決策を計画しておきましょう。

ご紹介する内容は以下の通りです。

- ローン返済方法の種類と特徴

- 不動産の購入に関する仕訳

- 不動産投資のデットクロス

- デットクロスの回避策

では、解説していきます。

✔︎元利均等?元金均等?

不動産をご購入されたことがある方はご存知かと思いますが、返済方法には2種類ございます。

一つは「元利均等返済」ともう一つが「元金均等返済」です。

言葉を目にするとなんとなくご理解いただけているかもしれません。

まずはこのメリット・デメリットを次に挙げていきます。

>>ローン返済方法の種類と対策

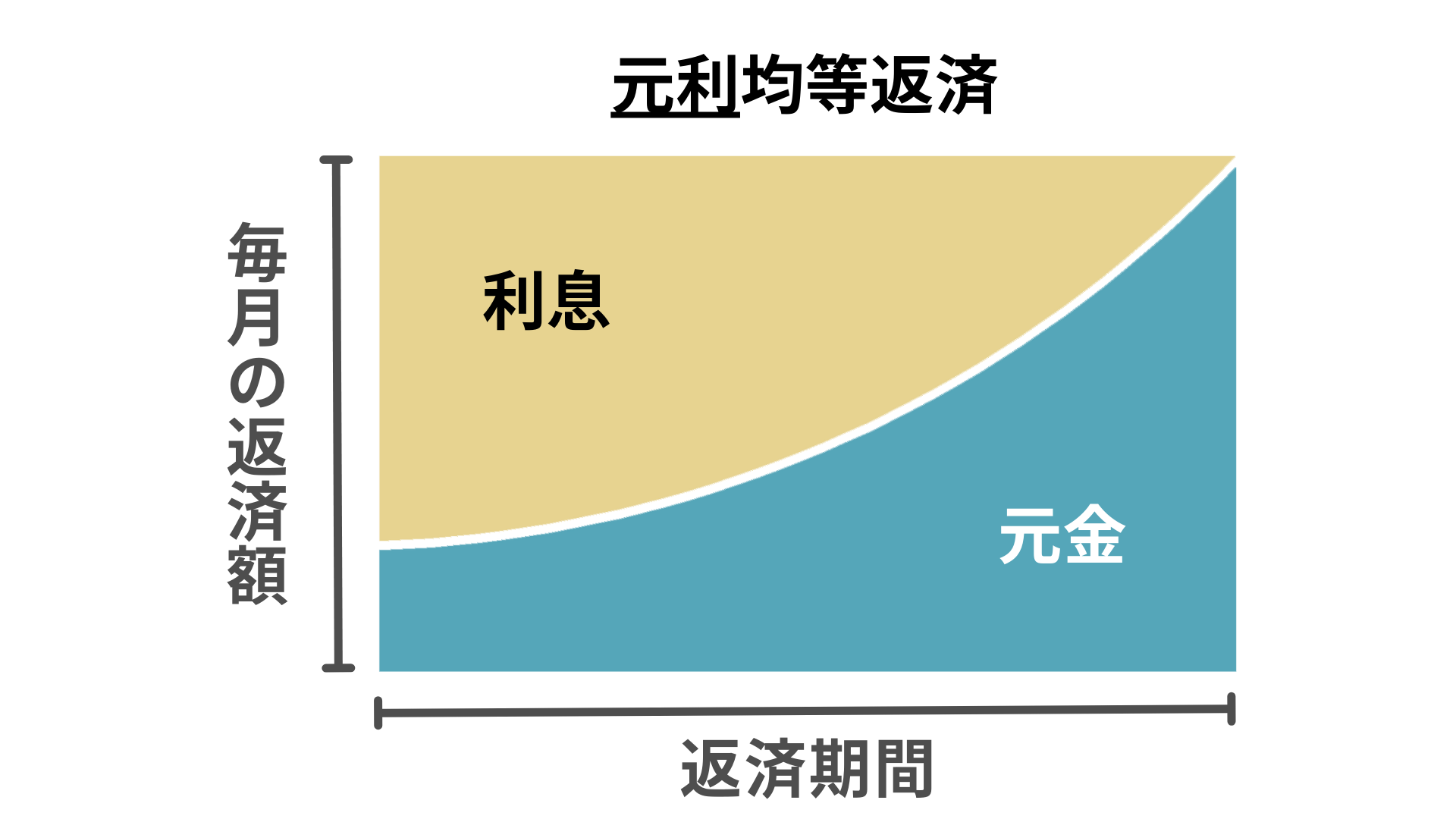

①元利均等返済

元金と利息を合意して毎月の支払額を均等にして返済する方法を言います。

毎月の返済額は一定額となります。

<メリット>

返済額が毎月同じ金額になるため、返済計画が立てやすい。

<デメリット>

元金均等返済と比べ、救済返済が多くなる。

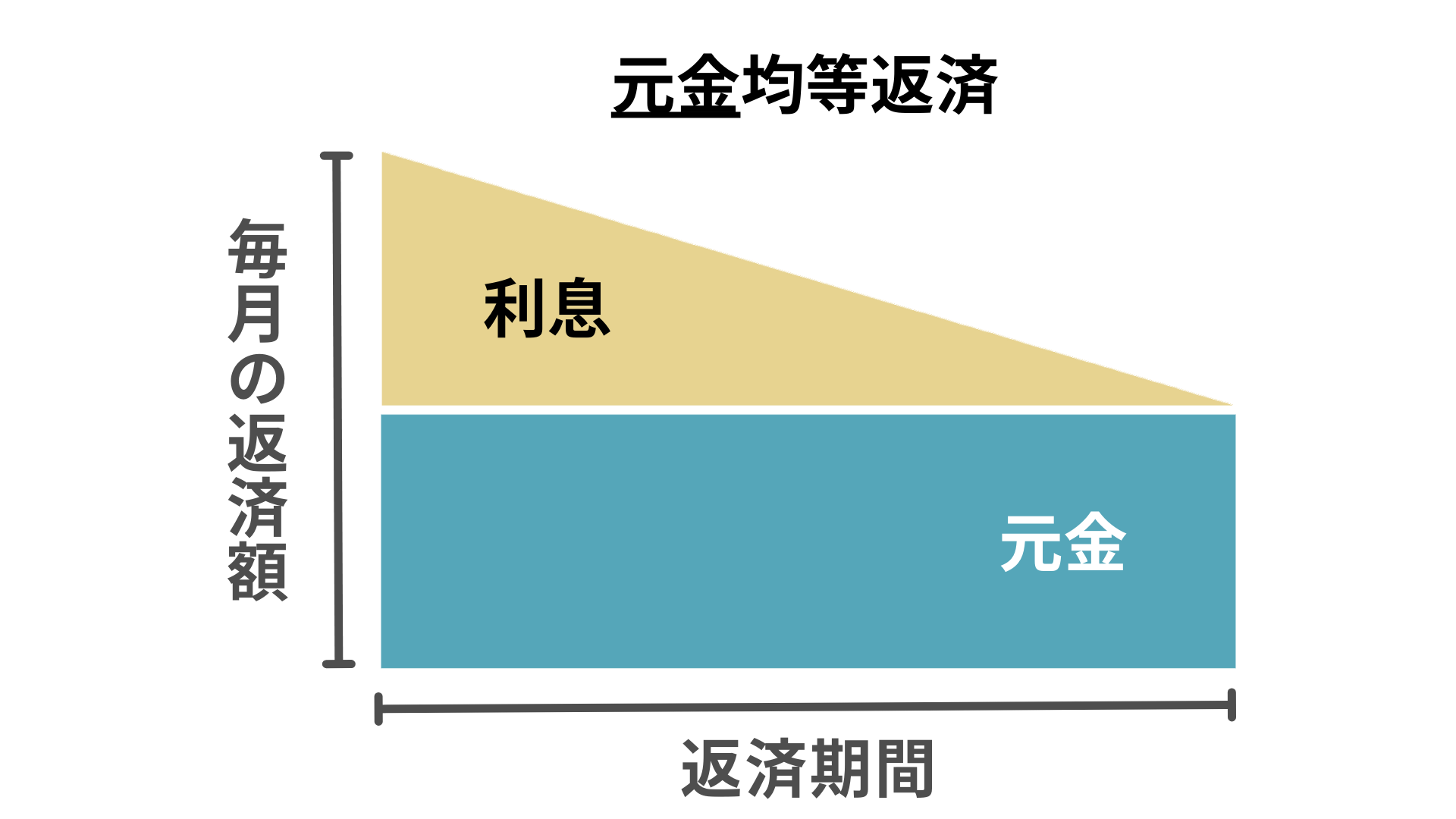

②元金均等返済

元金のみを均等にして返済する方法を言います。

元金及び利息の返済額は返済が進むにつれともに減少します。

<メリット>

元利均等返済と比べ、総返済額が少なくなる。

<デメリット>

返済開始時は毎月の返済額が高く、当初の返済が大きな負担となる。

>>不動産の購入に関する仕訳

不動産を購入した場合に、取得に要した手数料や各種税金などの他に、減価償却費とローン返済額の

一部も経費として計上できます。

① 減価償却費への計上

不動産を購入した場合、減価償却し経費計上します。

減価償却とは、建物や車両など時間の経過により価値が減少するもの(減価償却資産)を

使用可能期間(耐用年数)内で、一定額を経費計上する方法です。

減価償却費=取得価格×定額法の償却率(耐用年数)

② ローンの経費計上

ローンの返済額のうち利息部分は経費に計上できます。

元金部分については「借りたお金」なので、収入時に課税されていません。

そのため返済時も経費にできないのです。

しかし、利息部分のみとはいえ、節税効果は期待できます。

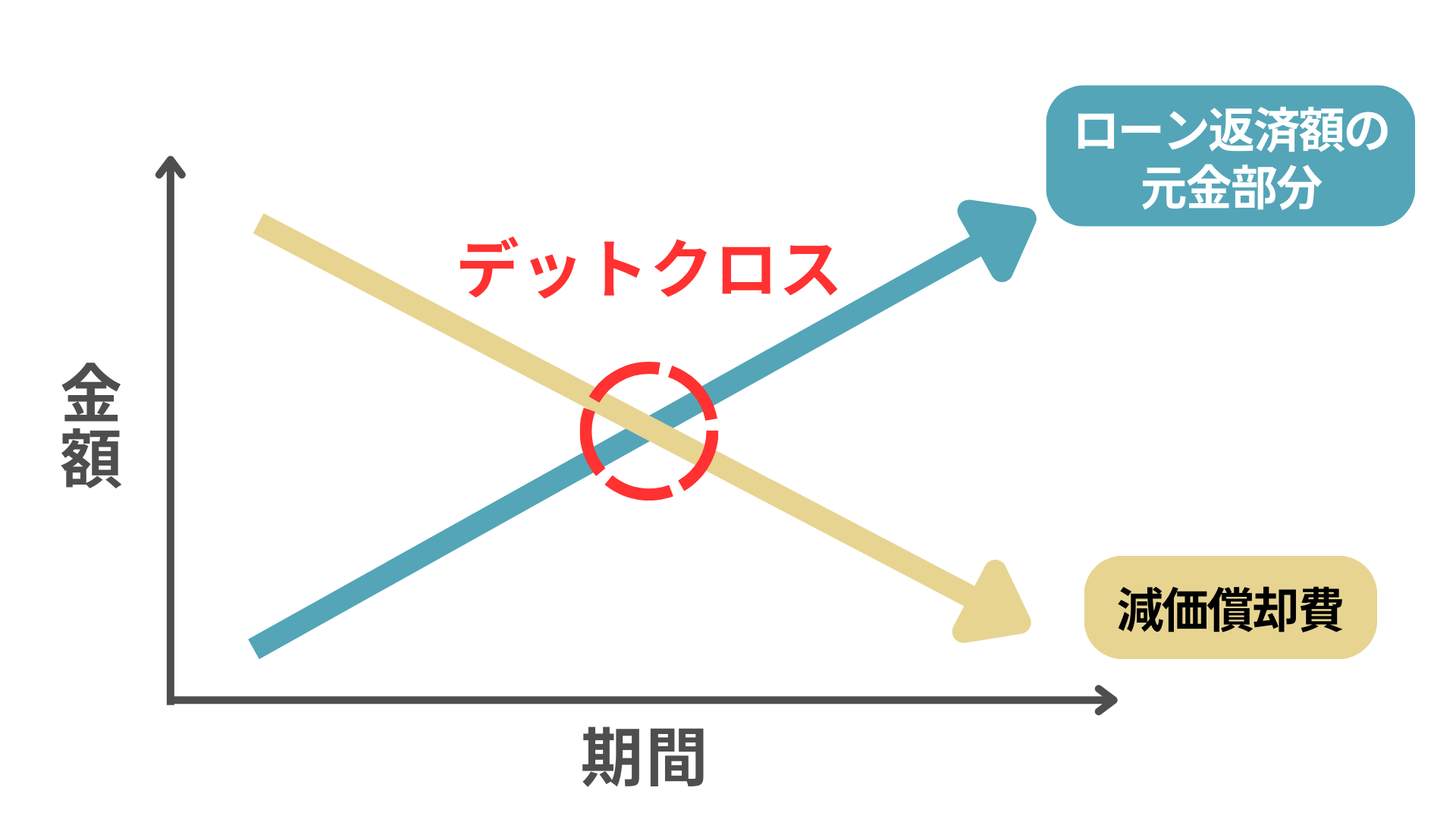

>>不動産投資のデットクロス

実は、不動産をローンで購入した場合、ローン返済末期にある落とし穴が待ち構えているのです。

例えば、耐用年数が15年の中古物件を、元利均等返済で35年のローンを組んで購入したとします。

この場合、15年の減価償却期間の期限が近づくにつれ減価償却額は減少し、ローン返済額の元金部分の割合は

増加していきます。

このようにローンの返済額の元金部分が減価償却額を上回ってしまうことを

「デットクロス(DEBT・CROSS)」と言い、減価償却期間が終了した頃に

帳簿上は黒字だけど、キャッシュフローは赤字なんて状況に陥ることがあるのです。

減価償却費はあくまで帳簿上の費用であり、実際のキャッシュフローで考えた場合、

お金は減っていません。

一方で、ローン返済額の元金部分については手元のお金は減るのに、経費としては計上できません。

つまり、計上できる経費が減少するのに対し、計上できない経費が増えれば、税金が増え、

キャッシュフローが圧迫されるのです。

>>デットクロスの回避策

前項を読んで、「やはりローンを組んで不動産投資をするのは危険!レバレッジ効果は諦めよう...」

なんて考えた方、大丈夫です。

このデットクロスは回避策を知っておけば、恐れることはありません。

次に挙げる方法で対策をとっておきましょう。

① 元金均等返済を選択する

ローンの返済方法として元金均等返済を選択した場合は、元金の返済額は一定で

元利均等返済と比べると早く減少していきます。

返済当初は負担が大きくなりますが、余裕のあるうちに元本の返済をしておくと、

将来的には吉と出るでしょう。

② 短いローン返済期間を選択する

前項の例では、残りの20年間は減価償却費がなくなり、その分利益が上がってしまいます。

出来る限り償却期間を考慮した返済期間を選択し、償却後の負担を軽減しましょう。

③ リザーブドファンドの設立

利益が出れば使いたくなってしまう気持ちはわかりますが、資金を貯蓄しておきましょう。

緊急の修理やメンテナンス、入居者の家賃滞納時にも対応が可能です。

④ 繰り上げ返済をする

繰り上げ返済とは、毎月の返済額とは別にいくらか返済して元金を減らし、

返済期間を短縮する方法です。

元金が減少することによって利息も減少するため、総返済額も減少します。

また、事前に購入時の頭金を増やして、総返済額を抑えるのも良いでしょう。

⑤ 物件の再投資を行う

新たに物件を購入した場合、また新たに減価償却費が計上されるため、デットクロスが回避できます。

中古物件などで償却年数が少ない不動産を選べば、年間の減価償却費も高くなり効果的です。

✔︎リスクと上手く付き合うこと

デットクロスに陥ることは、一流の不動産投資家の方でもしばしばあることです。

大切なのは、リスクを知って計画を立てておくことです。

デットクロスのようなリスクも味方につけて、不動産運用のプロになっていきましょう。

弊社では、不動産やファイナンシャルプランニングのプロが、あなたの不動産投資をサポートいたします。