こんにちは、京蘭 不動産事業部のKです。

いつもこのブログをご愛読くださって、本当にありがとうございます。

不動産投資は資産を増やすには優れた方法だと考えられます。

しかし、それに伴い多くの課税も強いられます。

そのため、多くの利益を残すには税金について理解を深め、戦略を立てることが必要不可欠です。

今回の記事では、不動産投資家のための税金戦略の要点と対策を紹介いたします。

この記事はこんな人におすすめ!

・不動産投資の初心者

・利回りについて詳しく知りたい

・不動産投資で利益を最大限に得たい

「不動産投資を行いたいが、税務は苦手」という方もいらっしゃるのではないのでしょうか。

この記事を参考にしていただき、税法等を効果的に活用し、賢明な投資家になりましょう。

ご紹介する内容は以下の通りです。

では、解説していきます。

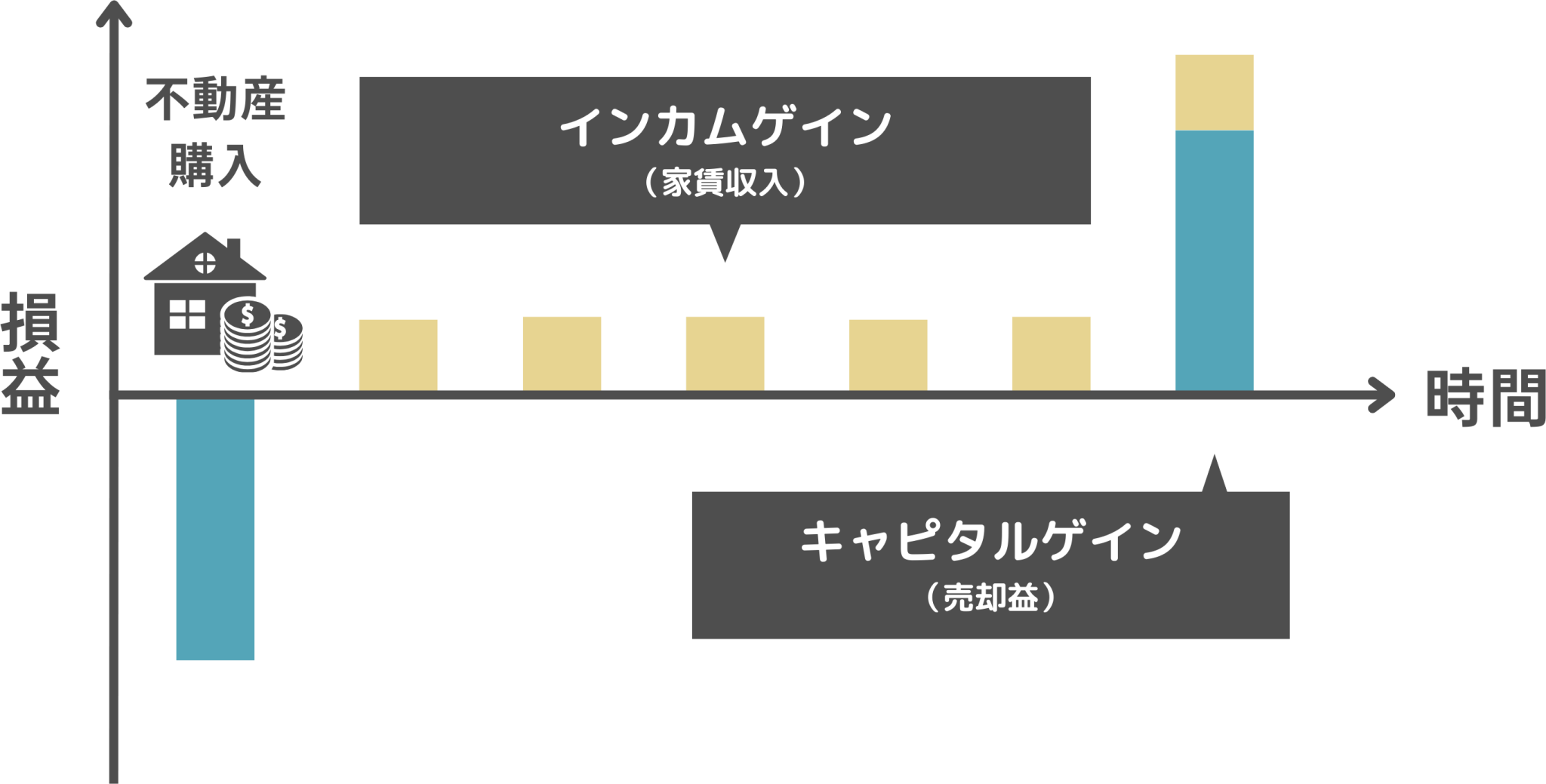

✔︎投資における2タイプの利益

この記事を読んでいる方は、もう既にご存知かもしれませんが、投資には2種類の利益があります。

一つは株式や債権を売却することにより発生する譲渡利益をキャピタルゲインと言います。

もう一つは、預貯金の利子や、株式配当金などに当たるインカムゲインというものです。

次に具体的な違いを紹介していきます。

キャピタルゲインとインカムゲインの違い

不動産投資における、キャピタルゲインとインカムゲインとは如何でしょうか。

インカムゲインとは家賃収入や利用料金による収益のことで、不動産を売却した際に発生する売却益がキャピタルゲインにあたります。

キャピタルゲインとは、資産価値が増加したことにより得た利益のことです。

一方、インカムゲインとは継続して得る収入のことです。

どちらも利益には変わりませんが、課税の観点からは異なる取り扱いを受けるのです。

では、どのような税金対策を行えばよいのでしょうか。

キャピタルゲイン、インカムゲイン、それぞれの対策を立てていきましょう。

✔︎キャピタルゲインの節税対策

買い換え特例の活用

買い換え特例には、特定のマイホームを買い換えた場合の特例と、事業用資産を買い換えた場合の特例があります。今回該当するのは後者になります。

不動産を譲渡した場合には、発生した譲渡益に対して課税されます。

しかし、一定の条件の下、事業用資産から事業用資産に買い換えた場合には、特例が適用され、課税を将来に繰延することができるのです。

例えば、現在所有している駐車場(譲渡資産)から賃貸マンション(買換資産)に買い換え、譲渡益が発生した場合に、一定の要件を満たしていれば、譲渡所得税を繰延することができるということです。

こうした特例を活用することで、税金の負担を緩和することができるのです。

但し、適用には上記でも説明した通り、一定の要件を満たしている必要があります。

特例を受けるための要件は下記のとおりです。

<特例の適用を受けるための要件>

-

譲渡資産及び買換資産のいずれも、国内にある事業用の土地等や建物または構築物であること。

-

譲渡不動産は所有期間が10年を超えていること(譲渡した年の1月1日時点)。

-

令和8年3月31日までに譲渡したものであること。

-

買換資産の土地等については、事務所、工場、作業場、研究所、営業所、店舗、倉庫、住宅その他これらに類する施設で、面積が300㎡以上であること。

-

買換資産が土地等の場合、譲渡資産の面積の5倍以内であること(超過分は対象外)。

-

譲渡資産を譲渡した年あるいは前年中、または翌年中に買換資産を取得し、1年以内に事業の用に供すること。

また、買い換えた金額(取得価額)より売った金額(譲渡価額)が多い場合には、課税割合を80%として譲渡所得を計算します。

譲渡価格が同じか下回っている場合には、20%が譲渡所得となります。

但し、この割合は地域によって異なるため、繰延金額が多少前後することがあります。

買い換え特例は、あくまで“将来への繰り延べ”であり、非課税となるわけではありません。

また、経費計上に影響があり、一般の所得税、法人税が高くなってしまうケースもあるのでご注意を。

<リンク>「No.3405 事業用の資産を買い換えたときの特例」(国税庁)

小規模宅地等の特例の活用

小規模宅地等の特例とは、相続や遺贈により取得した財産が事業用または居住用の宅地等であり、一定の要件を満たした場合に課税が軽減される特例です。

不動産貸付業も該当しているため、不動産投資における節税対策にも活用できます。

<特例の適用を受けるための要件>

-

相続の開始前3年以内に新たに事業の用に供された宅地等(3年以内事業宅地等)ではないこと。

-

事業を相続税の申告期限までに引き継ぎ、その申告期限までその事業を営んでいること。

-

その宅地等を相続税の申告期限まで有していること。

-

貸付事業用宅地等の場合、面積は200㎡以下とすること。

貸付事業用宅地を相続した場合、この特例を活用することで、相続税評価額を50%も減額することができるのです。

相続税は税率が高く負担は大きいものです。

こうした特例により相続税評価額が軽減されれば、税額も大きく下がり、場合によっては基礎控除やその他の控除の適用で、相殺されるなんてことも。

<リンク>「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」(国税庁)

不動産投資信託(REIT)の利用

投資法人が複数の投資家から資金を集め、オフィスビルや商業施設、マンション、ホテルなどの不動産を購入し、賃貸収入や売却益を分配する金融商品のことです。

Real Estate Investment Trustの頭文字からREITと呼ばれております。

通常の不動産投資との大きな違いは不動産を所有しないことです。

通常の金融商品と同じように、少額から取引が可能で流動性が高いため、気軽に不動産投資を始められます。

上記でも分かるとおり、REITは株式投資信託などの金融商品と同じように考えて良いでしょう。

しかし、課税の適用は少し異なります。

REITの収益は、売却した際の譲渡益と分配金があり、譲渡益は申告分離課税、分配金は申告分離課税と総合課税のいずれかを選択することができます。

申告分離課税とは、給与等の所得と分離して税額を計算し、納税する課税制度です。

株式投資信託も同様に申告分離課税が適用されているため、REITと同時に行っている場合に、一方の譲渡で損失が出ていれば、損益通算が可能です。

一方、総合課税とは、各種所得金額を合計した総所得金額から税額を求め、納税する制度です。

ここで注意しておきたいのが、株式投資信託の場合は、配当控除の対象になりますが、REITでは対象外だということです。(株式の配当金は法人税差引後の金額で算出しているため、二重課税にならないよう適用されています。)

また、総合課税を選択した場合は、損益通算もできませんので、状況に応じて正しい選択が必要です。

✔︎インカムゲインの節税対策

減価償却の活用

不動産投資において、減価償却は重要な節税手法の一つです。

減価償却とは、建物や車両など時間の経過により価値が減少するもの(減価償却資産)を使用可能期間(耐用年数)内で、一定額を経費計上する方法です。

償却方法については、主に定額法、定率法を用いて算出します。

法定償却方法は定額法で定められていますが、所轄の税務署へ届出することより定率法も選択が可能です。

<定額法>

定額法とは、耐用年数ごとに定められた定額法の償却率を取得価格に乗じて、減価償却費を計算します。算出された金額を期間内で毎年計上します。

減価償却費=取得価格×定額法の償却率

<定率法>

定率法とは、未償却残高に、定率法で定められた償却率を乗じて算出した金額を、減価償却費として計上します。

未償却残高とは減価償却資産の取得価格から既に償却した金額を除した金額のことです。

減価償却費=未償却残高×定率法の償却率

但し、減価償却費が償却補償額に満たなくなった場合は、改定償却率を用いて定額法となります。

耐用年数は、減価償却資産により異なる法定耐用年数が定められていますが、中古物件の場合は、取得時以降から使用可能期間として耐用年数を算出します。

耐用年数=(法定耐用年数−経過年数)+経過年数×20%

減価償却費は大きいほど節税効果をもたらします。

木造の建物など耐用年数の短い物件を選ぶと、より効果的です。

注意点として、土地には使用可能な期間というものがありません。

つまり、減価償却を活用できるのは、土地以外の建物や建物付属設備に限ります。

低金利ローンの活用

ローンを利用した場合は、返済額の利息部分を経費計上することができます。

そのため、所得税の節税には有効に働くでしょう。

また、現在不動産投資でローンを組んでいる方も、低金利のローンにリファイナンスした場合、諸費用も経費に計上できます。

但し、元本は経費になりませんので、お気をつけください。

法人化の検討

所得税は、超過累進税率といって、所得が高くなれば所得税率も大きく上がります。

しかし、法人化した場合は法人税が適用されます。

法人税率は最大で23.2%であり、所得の金額が大きければ節税対策となります。

具体例を挙げると、

課税所得が2,000万円とした場合、税率は40%、控除額は2,796,000円です。

所得税=(20,000,000×40%)−2,796,000=5,204,000円

法人化した場合、法人の所得が2,000万円であれば、税率は23.2%となります。

法人税=20,000,000×23.2%=4,640,000円

上記の例では50万円以上の節税ができました。

所得が大きければ大きいほど、節税効果が期待できそうです。

目安として、課税所得が800万円を超える方は、法人化をお奨めします。

<リンク>「No.5759 法人税の税率」(国税庁)

<リンク>「No.2260 所得税の税率」(国税庁)

✔︎まずは目的に合った物件選びから

今回ご紹介した通り、収益の種類によって対策は異なります。

また、物件の種別が木造か、鉄骨造か、大きさが何㎡かなど、不動産によっても大きく変わります。

不動産投資をご検討の際は、シミュレーションから始めましょう。