こんにちは、京蘭 不動産事業部のKです。

いつもこのブログをご愛読くださって、本当にありがとうございます。

不動産投資において、金利は重要な要素の一つです。

多くの場合、ローンを利用して物件を購入します。

しかし、金利が高ければローンの返済負担が増大し、利益率がします。

また、金利の変動は利益に大きな影響を与えるため、金利対策を適切に行うことが成功のカギとなります。

今回の記事は、不動産投資の金利対策に関する戦略を紹介いたします。

この記事はこんな人におすすめ!

・金利についてよく知りたい

・不動産投資を成功させたい

・投資に失敗したくない

この記事を参考にしていただくことで、金利変動などのリスクを理解し、適切な対策を講じる手助けとなるでしょう。

ご紹介する内容は以下の通りです。

- 金利の種類

- 金利の選び方

- 金利ヘッジの活用

- リスクへの対策

それでは、解説していきます。

✔︎金利の種類は大きく分けて2つ

金利の種類は大きく分けて変動金利と固定金利になります。

次に具体的に各金利の違いや特徴など、詳細について確認していきましょう。

>>金利の種類

前述では金利の種類は大きく変動金利と固定金利と申しましたが、固定金利には“全期間固定型”と“固定金利期間選択型”の2つに分けられます。

以下にそれぞれの特徴を説明いたします。

① 変動金利型

変動型金利は、借入期間中に市場の情勢に応じて一定期間ごとに金利が見直されます。

つまり、ローンを組んだ当初は、返済総額が定まっていません。

但し、金利が急激に変動したからといって、直ちに返済額が変更されるわけではなく、

通常は5年ごとに見直されます(5年ルール)。

また、金融機関にもよりますが、返済額の上昇幅も1.25倍以内で抑えておくルール(125%ルール)も

あります。

変動金利型は固定金利型と比べ低金利で、金利が下落した場合は、

予定よりも返済総額を抑えられる可能性があります。

しかし、金利が上昇すれば返済総額は嵩みます。

元利均等返済を選択していた場合には、急激な金利上昇によって元金よりも金利の占める割合が

上回る可能性も。この場合、『未払利息』が発生します。

このように利息のみの返済期間が続けば、ローンの残債が減らず未払利息も蓄積されていく一方です。

そのため、変動金利型を選択する場合には、経済情勢の把握と返済プランを慎重に見極める必要があります。

② 全期間固定金利型

固定型金利は、契約期間中の金利が一定の水準で固定されます。

特に全期間固定金利型は、借入全期間において金利の変更がなく、完済までの返済総額が決まっています。

つまり、返済計画が立てやすく、市場が低金利の時期に契約した場合、返済額を抑えることができます。

但し、他の金利型と比べると高めに設定されています。

③ 固定金利期間選択型

当初の契約で、5年や10年などある一定期間の金利を固定します。

期間終了後には、その時の経済情勢などにより変動金利型に変更するか、再度固定期間を選択します。

変動金利と固定金利の“ハイブリッド型”とも言えるのではないでしょうか。

変動型金利のように未払利息の心配がなく、固定金利期間中の返済額は明確であり、

大きなリスクは回避できるでしょう。

但し、期間終了後に変動金利を選択した場合は要注意です。

変動金利型とは違い、「5年ルール」や「125%ルール」が適用されないので、金利が大幅に上昇した場合、

返済総額は大きく変動しますので注意が必要です。

>>金利の選び方

各金利タイプにはそれぞれにメリット・デメリットがあり、前項により把握していただけたかと思います。

それでは、実際には自分に合った金利タイプはどれに当てはまるのでしょうか。

例えば、全期間固定金利型は返済総額が決まっており、計画を立てるのが安易です。

経済情勢を把握するのが苦手な人や、安定を求める人にはこちらの金利タイプが適しています。

また、借入長期が短く経済動向に敏感で少しでも利息を減らしたいらしたいという方は、

変動金利型をお勧めします。

その他、「収入が上がるまで」や「子供が大学を卒業するまで」など、ライフイベントなどにより限定された期間内

のみ安定を求めている方は、固定金利期間選択型をご検討してみてください。

>>金利ヘッジの活用

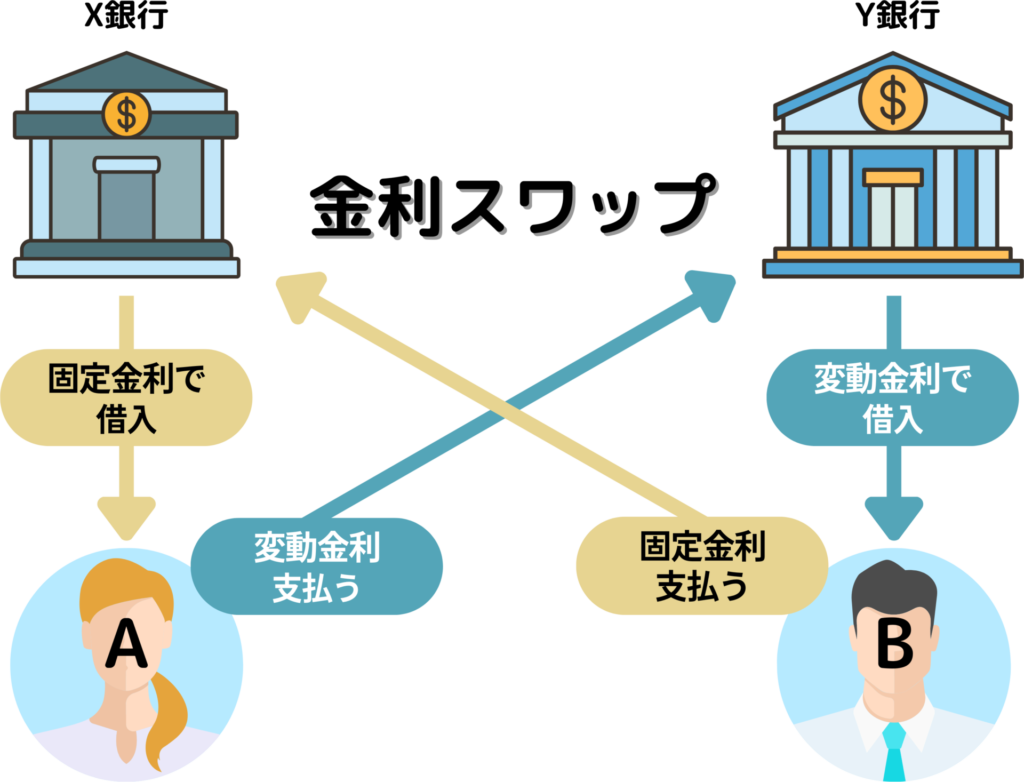

金利変動のリスクを回避するデリバティブには、『金利スワップ』と言うものがあります。

金利スワップとは、同じ種類の通貨で異なる種類の金利を交換する方法です

例えば、Aさんが固定金利型のローンを、Bさんが変動金利型のローンで借り入れているとします。

Aさんは借入期間中に金利が下がると見据えて、変動金利への転換を望んでいます。

一方、Bさんは借入期間中に金利が上昇することを予想して、固定金利への転換を望んでいます。

両者のローンが金利の種類を除いて条件が合う場合、金利スワップを活用することで、

それぞれが望むよう互いに金利を交換します。

但し、実際に借入を変更するわけではなく、AさんはBさんの金利を、BさんがAさんの金利を支払うことにより

金利スワップは成立します。

>>リスクへの対策

次に、金利スワップなどの商品以外にもできる、金利上昇時へのリスク回避の対策をご紹介いたします。

① 金利上昇リスクの認識

金利が上昇すると、借入金利が上昇し、投資物件のキャッシュフローが減少する可能性があります。

金利上昇リスクを理解し、対策を講じることが重要です。

金利が上昇した場合に備えて、キャッシュフローの改善や不動産の再評価などの運用計画を

立てることが重要です。

金利上昇による利益率の低下を吸収しやすいポートフォリオを構築することで、

リスクを軽減することができます。

② 複数の融資先の比較

複数の金融機関から融資を受ける際には、金利や条件を比較検討することが重要です。

不動産投資ローンでは、金融機関によっては全期間固定金利型が選べない場合や、

変動金利型も5年ルールが適用されない場合もございます。

競争が激しい金融市場を活用し、最良の金利条件を手に入れましょう。

③ キャッシュフローの確保

金利上昇に備えて、安定したキャッシュフローを確保しておくことが重要です。

入居率の向上や家賃の適正設定など、キャッシュフローを確保するための努力を怠らないようにしましょう。

また、物件の選定時には、収益の見込みが高く、キャッシュフローが安定している物件を

選ぶことも重要な鍵となります。

④ ダイバーシフィケーション

リスクを分散させるために、異なる地域、不動産タイプ、分類に投資します。

これによって、特定の地域やセクターの市場変動や金利上昇によるリスクが軽減できます。

⑤ 市場動向の把握

金利は経済や市場の動向に大きく影響されるため、市場の動向を常に把握することが重要です。

金融政策や経済指標などの情報をチェックし、金利の将来的な動向を予測することで、

適切な対策を講じることができます。

✔リスクの許容度を把握しておく

金利の種類や違いを知っておくことは、将来の金利変動において適切な対策を講じる手助けになるでしょう。

また、投資中の物件についても、金利リスクへの許容度を明確にし、安定したキャッシュフローの確保や

経済動向を把握するなど、金利変動以前に対策を打つこともお忘れなく。